Reforma da Previdência: porque precisamos de um tributo sobre movimentação financeira

Semana passada nesse mesmo espaço apontei a gravidade da crise no financiamento da Previdência Social. Neste artigo pretendo demonstrar como a Previdência Social brasileira está na base da crise financeira e fiscal do país, e como o equacionamento dessa questão poderá impactar positivamente no necessário ajuste fiscal brasileiro

Por razões amplamente conhecidas de cunho demográfico, tecnológico e comportamental a base tributária sobre a qual se sustenta a Previdência Social no Brasil está agonizante. A envelhecimento populacional fez com que a cada 5,5 habitantes exista uma pessoa recebendo benefício. Em 1980 esta relação era de 15 habitantes para custear cada benefício recebido. Estudos do IBRE/FGV mostram que entre 1980 e 2022 os benefícios previdenciários cresceram 4% ao ano, ao passo que a população cresceu apenas 1,3% ao ano no mesmo intervalo. Se incluirmos os Benefícios de Prestação Continuada (BPC) que são benefícios não contributivos a idosos e pessoas com deficiência de baixa renda, custeados pelo Tesouro, nos 42 anos entre 1980 e 2022 os benefícios aumentaram 383%, ao passo que a população cresceu 71%. Esses dados evidenciam o crescente esforço necessário dos trabalhadores ativos para custear este programa social.

Cumpre apontar ainda que a informalidade se faz presente na metade dos postos de trabalho ocupados no país, e que o trabalho independente e a crescente substituição da mão de obra por capital reduzem significativamente a massa salarial formal, que é a principal base de sustentação da seguridade social brasileira. Além disso, a sobrecarregar a previdência social, ainda há obstáculos demográficos, como o envelhecimento da população e o aumento das expectativa de vida.

Não surpreende, portanto, que a Previdência se acha em estado pré-falimentar, comprometendo seriamente a solvência do sistema e a continuidade do cumprimento das obrigações assumidas tanto em relação aos atuais quanto aos futuros contribuintes e beneficiários.

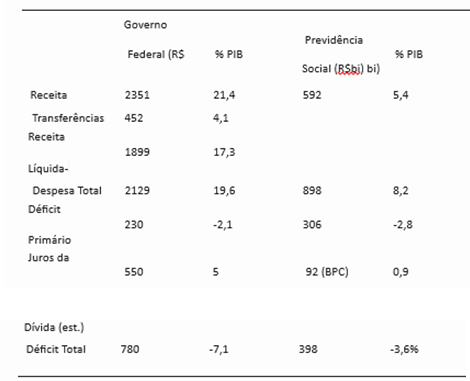

Para aferir a porte e a gravidade do problema a tabela abaixo resume as contas do governo federal e da Previdência Social em 2023.

Principais contas da União e da Previdência Social

Os números evidenciam claramente que as contas da Previdência são as principais responsáveis pelo profundo desequilíbrio fiscal brasileiro. Na hipótese de um equilíbrio nas contas previdenciárias o déficit primário de -2,1% do PIB, que já incluem as despesas do BPC, se transformaria em um superávit de 0,7%, gerando recursos para o serviço da dívida e evitando a bola de neve na qual se encontra atualmente. O déficit nominal cairia de 7,1 % do PIB para 4,3 % do PIB.

O mais grave ainda é que o déficit da Previdência social vem aumentando ano a ano, passando do patamar de 1,5% do PIB em 2015 para o patamar recente de 2,5% do PIB nos últimos anos.

A política aprovada pelo Legislativo de desoneração dos encargos trabalhistas a setores privilegiados, sem reposição de receitas, já custa mais de R$ 10 bilhões por ano ao Tesouro, tornando a Previdência uma bomba de efeito retardado prestes a explodir, como vem ocorrendo em outros países a exemplo da França e dos EUA.

Quais as alternativas para desarmar esse petardo de enorme potencial destrutivo?

A primeira delas é a redução dos benefícios, como tentado na reforma da previdência de 2019. Trata-se de uma opção de difícil implementação e de resultados duvidosos. Além da enormes e compreensíveis dificuldades políticas, há sempre o risco de reversão dos ganhos previstos a partir da continuidade dos fatores estruturais que fragilizaram a atual base de financiamento da previdência, tais como a demografia e as tendências tecnológicas e seus impactos na massa salarial formal do país.

Uma segunda alternativa seria o aumento da arrecadação dos tributos que hoje financiam a previdência, como as contribuições de empregados e empregadores ao INSS, a CSLL e a Cofins, entre outros de menor importância. Tais bases tributárias já estão hoje sobrecarregadas, não se podendo imaginar alíquotas mais elevadas do IBS/CBS ou da tributação de lucros das empresas para a cobertura do déficit previdenciário.

Existe ainda a possibilidade de elevar a tributação dos chamados super ricos, que alegadamente são subtributados no Brasil. Tais alternativas vêm sendo implementadas através da maior tributação dos lucros distribuídos e de rendimentos em offshores, além de remoção gradativa de benefícios fiscais como isenções e diferimento de tributação de rendimentos financeiros. Contudo, é forçoso reconhecer que tais fontes adicionais de recursos dificilmente seriam suficientes para suprir as necessidades de financiamento da previdência social, a maior e mais deficitária conta no orçamento do governo central.

Resta, portanto, a alternativa de reintrodução de um tributo como a movimentação financeira que, além de ser amplamente conhecido no Brasil tem sua maior virtude no fato de alcançar de forma simples e automática a única fonte alternativa de recursos tributários, em geral não alcançados pelos tributos convencionais, a economia subterrânea.

No próximo artigo desta sequência de notas, pretendo retomar este tema, e aprofundar a proposta de que a movimentação financeira pode ser uma nova base de financiamento da Previdência Social capaz de trazer equilíbrio e estabilidade ao sistema previdenciário brasileiro sem onerar os atuais contribuintes e beneficiários ao mesmo tempo em que atenua os impactos negativos da recente reforma tributária (EC 132/2023) nos setores mais intensivos em mão de obra, como o de serviços.

Marcos Cintra é economista